В Белорусском государственном экономическом университете представители ОАО "Белагропромбанк" провели урок финансовой грамотности, по итогам которого вручили мягкие игрушки – Агрика. В аудитории одного из самых престижных вузов страны собралось около 60 студентов – будущих банковских сотрудников.

Начальник расчетно-кассового центра №28 Минской городской дирекции Татьяна Утлая подготовила для первокурсников настоящую интерактивную программу.

– До начала встречи мы думали, что нас ожидает скучная трехчасовая лекция, – делится своими впечатлениями студент факультета финансов и банковского дела Олег Ермошко. – Но на самом деле во время урока финансовой грамотности все студенты оказались вовлеченными в живую игру.

Татьяна Владимировна кратко рассказала об истории Белагропромбанка, интересных фактах о деньгах, о том, как приумножить свои сбережения, ответила на вопросы о волнующей всех деноминации и провела игру "Финансовый крокодил".

Студенты 1 курса Факультета финансов и банковского дела БГЭУ

– Для меня было открытием, что в США некогда была выпущена купюра номиналом 100 000$, – говорит первокурсник Илья Назарович. – И, несмотря на то, что она вышла из обращения в 1969 году, до сих пор является действительной. Не знал и о том, что американский доллар приходит в негодность, только если его согнуть 4000 раз! Надо проверить (смеется).

Представитель банка также анонсировала новую программу лояльности, которая начинает действовать уже с 15 июля. Все держатели дебетовой карточки MasterCard "Моцная картка" при оплате покупок более чем в 290 предприятий (около 3000 точек продаж) смогут получать скидки от 3 до 50% либо накопительные баллы.

После завершения теоретической части Татьяна предложила студентам принять участие в игре "Финансовый крокодил". С помощью искусства пантомимики ребятам пришлось описывать партнерам по команде такие слова как бразильский реал, ценные бумаги, прибыль, пенсия, медицинская страховка, банкнота и другие.

– Никогда не думал, что урок финансовой грамотности, а вместе с ним и «Финансовый крокодил» может быть таким интересным! – восклицает студент Никита Ковчур.

Участники игры пытаются угадать зашифрованные слова

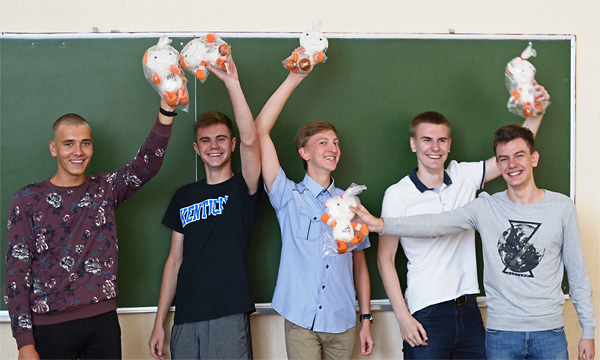

Во время игры в аудитории царила настоящая атмосфера азарта. Ребята волновались и искренне хотели одержать победу в увлекательных поединках. Каждый участник команды, ставшей «золотым» медалистом конкурса, получил уже полюбившийся всеми бренд банка – Агрика.

– Ребята, заполняйте анкеты, размещенные на сайте банка в разделе "Вакансии", и приходите к нам на практику, – обратилась к студентам в конце встречи Татьяна Утлая. – Не стесняйтесь, будьте всегда активными, проявляйте себя – вас обязательно услышат и помогут.

Команда-победитель игры "Финансовый крокодил": Никита Ковчур, Илья Назарович, Олег Ермошко, Александр Авдеев, Андрей Исаченко

Накануне мероприятия у ребят была возможность посетить музей и зал операционного управления ОАО "Белагропромбанк".

– К сожалению, такие экскурсии происходят нечасто, – объясняет ассистент кафедры банковского дела БГЭУ Елена Панасенко. – Поэтому хочется высказать благодарность Белагропромбанку за предоставленную возможность – студенты были впечатлены масштабами банка.

Студенты 1 курса БГЭУ во время экскурсии по залу операционного управления банка

В продолжение темы об уроке финансовой грамотности, Елена Михайловна отметила:

– Университет регулярно старается приглашать на встречу со студентами банковских специалистов. Мы хотим, чтобы ребята посмотрели на выпускников вузов, и поняли, что за несколько лет работы в банковской системе можно добиться карьерного роста. Они должны понять: знания открывают дорогу в будущее – только профессионал своего дела способен стать успешным.

Ирина ЛЕШКЕВИЧ

Фото Петра МИЛЬТО